自治体の「財政」の基礎知識。稼いでも収入が増えない、自治体経営のジレンマとは?

自分が住んでいる自治体の税金が何に使われているのか、知っている人がどれだけいるでしょうか。実は日本の自治体は予算書のほか「財務4表」と呼ばれる資料によって、細かくお金の流れを公開しています。

自治体経営のあり方を問う、特集「私たちの『まち』の経営学」。第一回は、地域を支える血液とも言える、自治体の「お金」の話を紐解いていきます。

公にされた財務資料から私たちは何を読み取ることができるのか。SNSでの財政情報発信が注目を集め、テレビでも紹介されるなど、全国的にも発信力のある町長として知られる長野県御代田町(みよたまち)の小園拓志町長に話を聞きました。

予算書から自治体の財務状況を知るには?

自治体が発表する財務資料の中でもまず押さえておきたいのが、予算書です。予算書とは、企業でいうPL(損益計算書)とも言えるもの。企業のPLが1年間の収入と支出をまとめるように、自治体の予算書もその年度の歳入と歳出の計画を示しています。

ただし気をつけなければならないのは、企業のPLは「実際の損益」を記録するのに対し、自治体の予算書は「予定されたお金の使い道を書き込んだ計画表」であり、制度的に「収支が一致して見える」ように作られることが前提です。しかし、これは形式的なものであり、実際の財政状況を表しているわけではないのです。

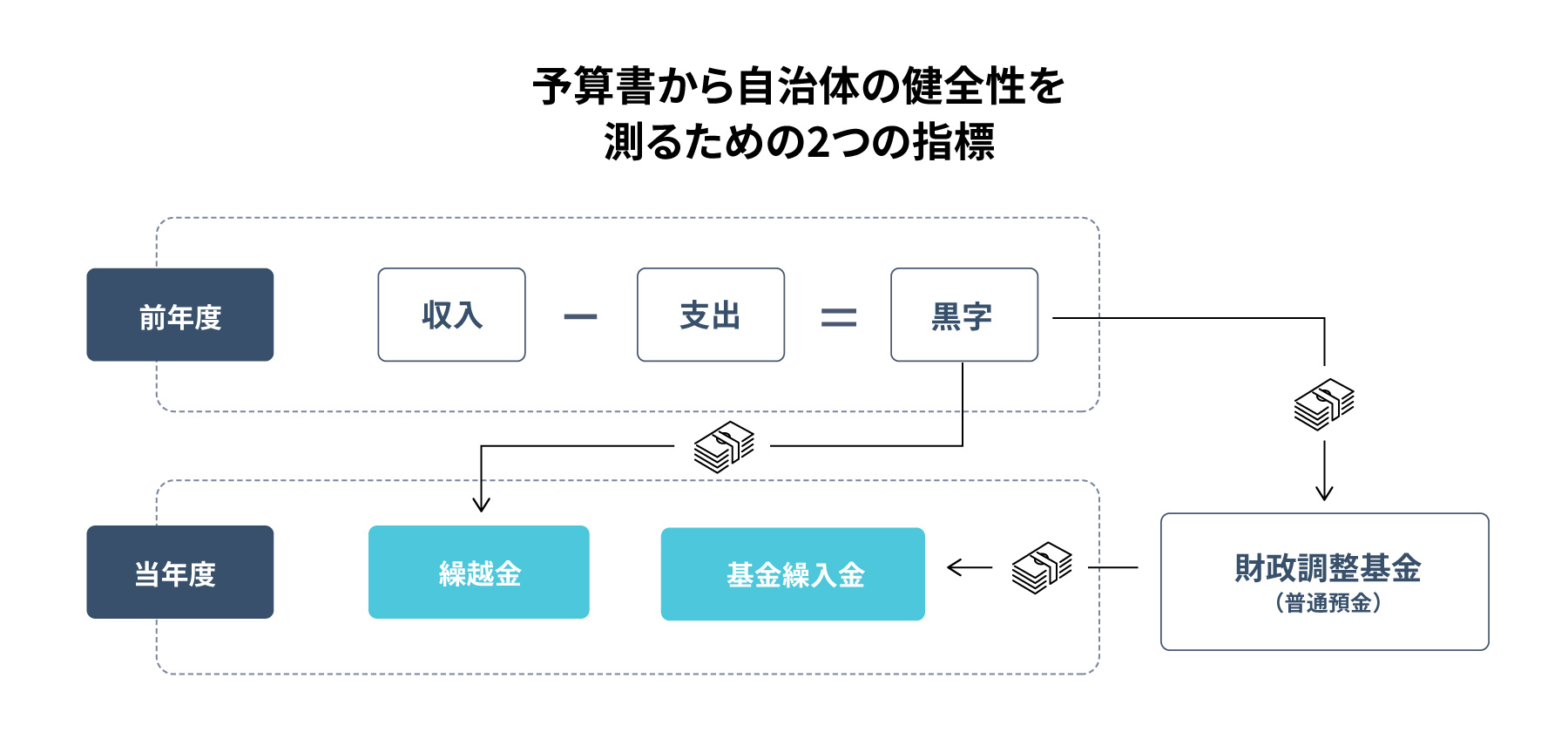

それではその自治体が黒字なのか、財務上の持続可能性はどうなのか、どこから判断すれば良いのでしょうか。

小園町長は「財政の健全性を見たいのであれば、まずは繰越金の金額がどう変化してきているか、基金からの繰入金がどれくらいあるかを見てほしい」と語ります。

小園 拓志(こぞの・ひろし)

1977年北海道門別町(現日高町)生まれ。96年私立灘高校、2000年東京大学法学部卒業。同年北海道新聞社入社。江別支局、帯広支社、本社編集本部、報道センター、経営企画室(法務担当)を経て17年退職。同年札幌市内の住宅リフォーム会社に入社。18年、長野県御代田町に移住し、19年2月、町長選に初当選。23年再選。現在、無電柱化を推進する市区町村長の会監事、全国若手町村長の会副会長を務める。

繰越金とは、前年度から翌年度に持ち越す金額のこと。実は法律で前年度の「黒字」の半分以上は財政調整基金(財政調整基金については後述)に回すことになっています。令和5年度の御代田町の「黒字」は3億8,846万円で、このうち2億円を財政調整基金に積み立て、令和6年度の一般会計には1億8,846万円を繰り越しました。

また、基金は町の「貯金」にあたるものです。自治体には借金の繰上返済などに使う「減債基金」など目的別の基金が多数あります。御代田町でも主に高齢者向けの「地域福祉基金」や子育て世代のための「給食運営基金」、将来の小学校建て替え資金を蓄える基金など、世代別・目的別に細かく積み立てを行っています。 その中で、唯一使途を定めないのが財政調整基金。使途を限定しない財政調整基金は「歳出に対し歳入が不足する場合」「災害、経済状況の悪化など、不測の事態がおきた場合」に備えることができます。その年の予算がどれくらいの割合で財政調整基金に依存しているかを見ることで、健全財政の持続可能性を把握することができます。財政調整基金からの繰入が必ずしも悪いとは言えませんが、小園町長は「『貯金』は使えば当然減るものです。基金への過度な依存は持続的とは言えません」と説明します。

自治体の自立度を表すKPI「財政力指数」

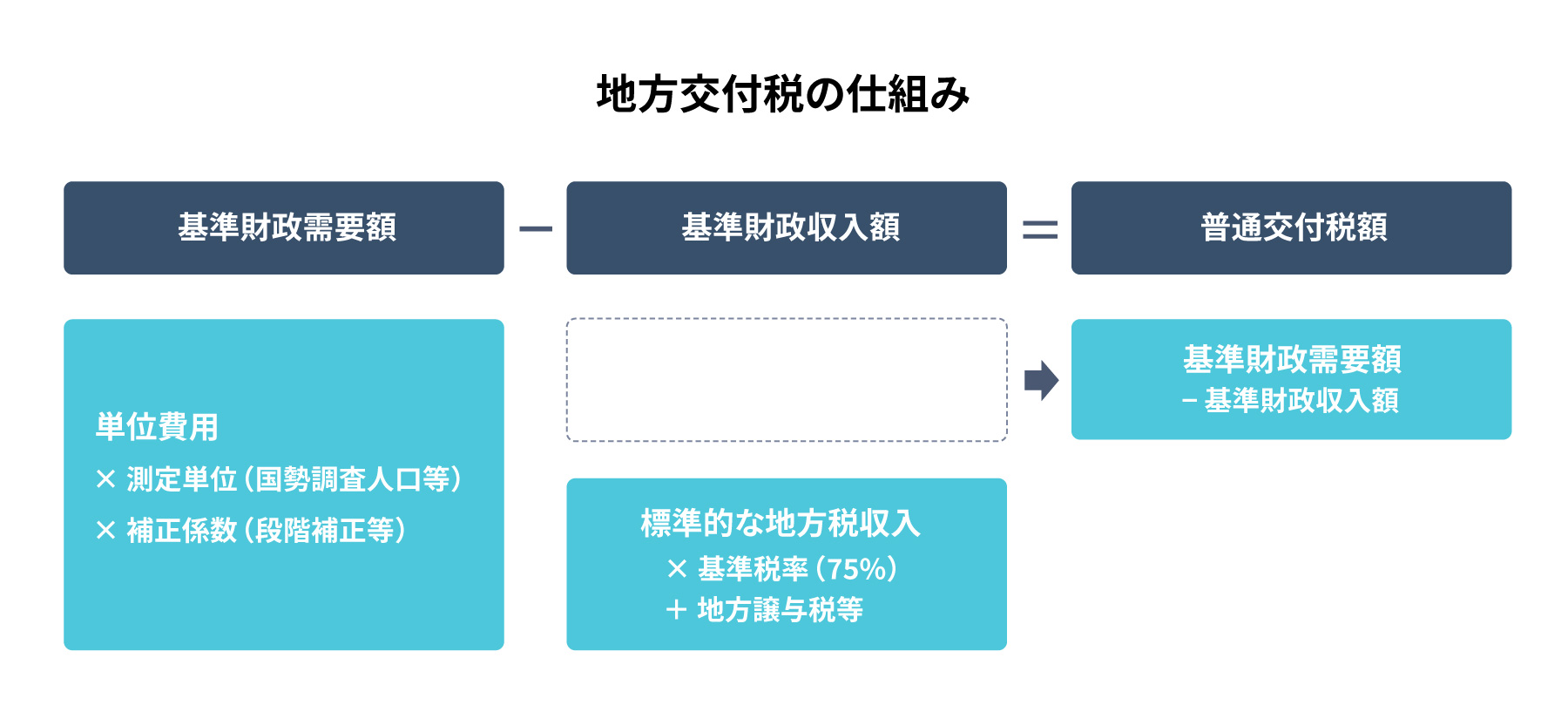

もうひとつ、財政力指数という重要な指標があります。財政力指数とは、自治体の財政上の自立度合いを示すもので、国が算定する「基準財政収入額/基準財政需要額」で求められます。平たく言えば「標準的な行政サービスを行うのに必要な経費(需要額)に対し、どれだけ自前の収入で賄えるか」の割合です。

財政力指数が1.0以上なら必要額をすべて自前収入でまかなえることを意味しますが、多くの地方の市町村は1.0未満で、足りない分を地方交付税という形で国に補填してもらっているのが現状です。

御代田町の財政力指数は直近で0.6前後。これは長野県内でも比較的高い水準です。軽井沢町などの一部の地域を除き、周辺の町村が0.2〜0.3に留まる中で御代田町が0.6程度を維持できているのは、別荘や二地域居住、大手企業による固定資産税収入、そして人口増による個人町民税の伸びが大きな要因のようです。

ただし、財政力指数は収入と必要経費のバランスで決まるため、人口増などで行政需要が膨らんだ際には一時的に指数が下がることもあります。こうした背景も踏まえた読み解きが重要です。

地方交付税のジレンマとは?

自治体の収入は大きく自主財源(自分で稼ぐ収入)と依存財源(国や都道府県からの支援に依存する収入)に分類されます。自主財源の典型は住民税や固定資産税などの地方税収ですが、先述の通りそれだけで賄えない分を国の地方交付税や補助金に頼るのが現実です。

地方交付税は各自治体の財政力に応じて不足分を埋める仕組みですが、この制度にはジレンマがあります。小園町長は「税収が増えたらその分、交付税が減ってしまう。それが努力して税収を増やすインセンティブが働かない原因となってしまっています」と率直に語ります。

実際には増収分の25%程度は補正係数の調整により手元に残る計算になっていますが、それでも自治体から見ると「せっかく稼いでもその大半を国に持っていかれる」ように映ります。このため、「交付税をもらっているうちは下手に自主財源を増やしてもメリットが小さい」というジレンマが生じがちです。

小園町長はこの構造的な問題に対し、「新たに増えた税収について数年間は交付税算定に反映しないようにするか、後で特別交付税として戻すなど、自治体が増収に本気で取り組めるインセンティブを高めるべきでは」と提案しています。

地方交付税の減少を数年猶予することで、自治体は増収分をフルに活用でき、将来に向けた投資に踏み切りやすくなるだろうという考えです。

もっとも、地方交付税には地方間格差を是正する重要な役割もあります。財政力指数が1を超える自治体は交付税がゼロになりますが、その一方で財政力の弱い自治体には手厚く交付されます。

地方交付税のほかにも、国の政策を自治体が実現するために活用できる、さまざまな補助金や交付金があります。小園町長は「国の方針や施策に合うものについては堂々ともらえばいい」とも述べており、自力で稼ぐ部分と国から素直に支援を受ける部分とのバランスを現実的に考えています。

自主財源を増やす努力と、国の制度を上手に活用する知恵の両輪で財源を確保することが、自治体経営には求められるのです。

各自治体がふるさと納税に積極的な理由

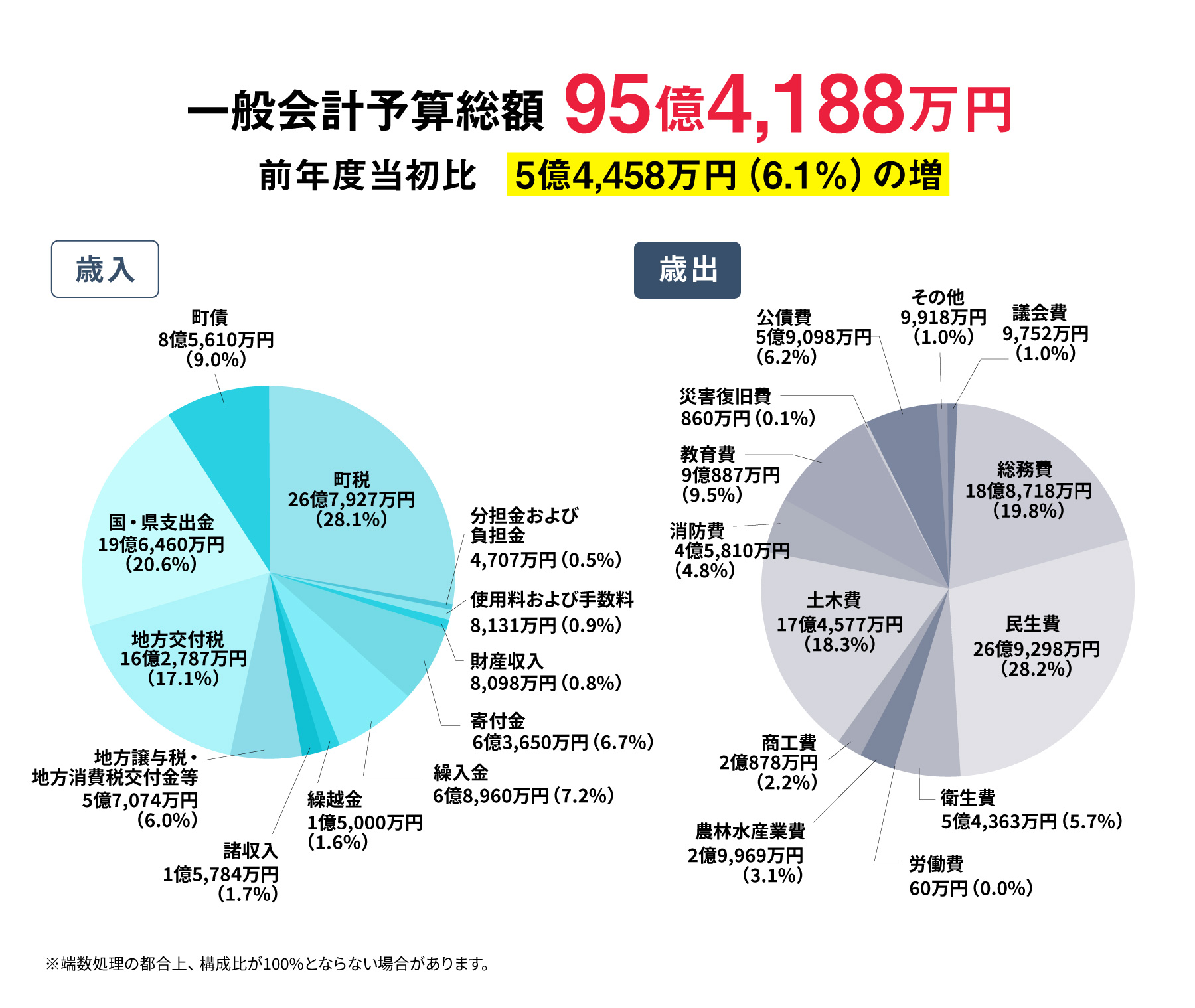

では実際に自治体の予算と政策がどのようにつながっているのか、御代田町の令和7年度予算を例に見ていきましょう。令和7年度の一般会計当初予算は95億円で、前年の89億円から約6億円の増加となっています。

例えば、都市計画道路「東原西軽井沢線」の整備事業(3年目)は6億円規模の事業で、およそ半分が国の補助金でまかなわれ、町も起債を活用して3億円規模の負担をしています(ただし、起債には後に地方交付税で措置される分があるため、町の実質的な最終負担額はさらに軽減される)。

また、御代田町は子育て支援や教育施策にも積極的な投資を行っています(教育費9億887万円)。令和7年度にはこども家庭センターの新設や猛暑対策として中学校体育館にエアコンを設置予定。またこれまでに行ってきた子育て支援の代表例が学校給食費の無償化です。令和2年7月から全町で給食費を無料化しており、年間約7,000万円の財政負担となっています。

シンプルに考えれば、支出が増える場合、その分財源も増やさなければなりません。では、御代田町ではこれらの財源をどのように確保しているのでしょうか。

令和7年度の御代田町で町税(26億7,927万円)と繰入金(6億8,960万円)の次に大きな自主財源として見込まれているのがふるさと納税(6億3,650万円)です。

先ほど述べたように、通常の税収増加分は交付税が減ってしまうために約25%しか手元には残りません。しかし、ふるさと納税は「基準財政収入額」にカウントされないため、返礼品代金やポータルサイト利用料等の経費がかかっても最低50%は町に残ることになります。

小園町長は「目先では税収増の2倍以上の財政効果が出る。ふるさと納税は、小規模自治体が大きな自治体と同じ土俵で戦える数少ない手段。特に人口が小さい自治体では、1人当たりの寄付額が町全体の財政に与えるインパクトが非常に大きくなる」と語ります。

小園町長は令和2年度、3年度に、御代田町のご当地キャラ「みよたん」が、ふるさと納税の寄付額によって成長していく企画「みよたんクエスト」を実施し、ふるさと納税を3年連続、前年比で倍以上にしてきました。

ふるさと納税額が1億4,000万円を超えれば単純計算では給食費無償化に必要な7,000万円を賄うことができます。ふるさと納税は自治体が自らの努力によって財源を増やすことのできる数少ない手段なのです。

小園町長に聞いた、財政運営のポイントは?

小園町長の財政運営において特徴的なのは、「起債(町債)」と「基金(貯金)」それぞれの特性を理解したうえで、目的に応じて適切に活用している点です。

まず町債については、借り入れを無原則に増やすことは当然避けているものの、少ないほどいいということではなく、「国の交付税措置があるもの」や「補助金対象となる有利な制度」を積極的に活用する姿勢を取っています。

例えば、中学校体育館のエアコン整備では、通常の補助対象外であっても「避難所」として位置づけることで、緊急防災・減災事業債(緊防債)を活用して実現されました。

また、利率の低い町債については「繰り上げで返すのではなく、債券などで運用したほうが有利」と考え、金利とリターンを比較したうえで“あえて残す”判断をしているのも特徴です。

一方、基金については「貯める」こと以上に、「いつ・何のために・どう使うか」を明確に管理しています。

御代田町では、学校建て替えや給食運営、地域福祉など、目的別の基金を20種類以上整備し、「このお金はこの目的にしか使いません」と町民に対して使途の可視化を行っています。「基金を見える化することで、安易な取り崩しを防ぐ防波堤にもなる」と町長は語っています。

また、ふるさと納税による寄附金についても、できる限り翌年度中に目的に沿って使い切る方針を取っており、「基金にため込みすぎない」ことを意識されているそうです。

このように、小園町長の町債と基金の使い方は、「戦略的な借入と計画的な備え」「透明性と説明責任の両立」を軸にしています。借金を“悪”とせず、貯金は“使うべきときに使う”という柔軟な姿勢が、御代田町の財政の健全性と投資力の両立を支えているのです。

企業と自治体の決定的な違い 。「利益」より大切なもの

ここまで財政の仕組みを見てきましたが、背景には企業と自治体の目的の違いがあります。企業が利益最大化を目指すのに対し、自治体の究極目標は住民の幸福です。この違いは財政運営の姿勢にも現れます。

企業であれば「黒字(利益)が大きい=良い経営」となりますが、自治体の場合黒字そのものは目的ではありません。小園町長は「自治体と企業経営の一番大きい違いはそこにある」として、「黒字だったから良かったね、ではない。むしろ『その分、町民のために別のことができたのではないか』と考えるべきかもしれない」と語ります。

自治体にとって予算の黒字額はあくまで手段であり、大きな黒字を生むよりも預かった税金や交付金はできるだけ住民サービスに使い切るほうが「良い経営」と言える場合があるのです。

もちろん無駄遣いを肯定するわけではなく、効率的な行政運営は求められています。ただ、企業のように売上高経常利益率やROEで経営効率を評価するべきではなく、「どれだけ効率を上げればいいか」という明確な基準もありません。

自治体が担うのは教育や福祉、防災インフラなど利益に直結しない公共サービスであり、「儲かる事業は民間に任せ、儲からない公共サービスを自治体が担う」という役割分担が基本にあるからです。

自治体の財政運営は、企業のそれとは前提が違うことを踏まえて財務書類を読む必要があります。単純に「利益が出ているか」ではなく、住民福祉の向上と財政規律のバランスこそが問われるのです。